Le Conseil fédéral tire les leçons des difficultés de Credit Suisse et propose des mesures pour renforcer la stabilité des banques

Berne, 06.06.2025 — L’analyse de la crise qui a conduit à l’effondrement de Credit Suisse a montré qu’il était nécessaire d’améliorer le dispositif too big to fail afin de réduire les risques pour l’État, les contribuables et l’économie suisses. À sa séance du 6 juin 2025, le Conseil fédéral a donc défini les grandes lignes des révisions de lois et d’ordonnances qui seront mises en consultation par étapes à partir de l’automne prochain. Il est notamment prévu de relever les exigences en matière de fonds propres qui s’appliquent aux banques d’importance systémique ayant des filiales à l’étranger, de compléter les dispositions relatives à la stabilisation et à la liquidation des banques d’importance systémique, d’instaurer un régime de responsabilité pour toutes les banques et d’attribuer davantage de compétences à l’Autorité fédérale de surveillance des marchés financiers. Le Conseil fédéral a par ailleurs ouvert la consultation sur les mesures qui seront mises en œuvre directement par la voie d’ordonnances.

En application de l’art. 52 de la loi sur les banques et en réponse aux demandes du Parlement, le Conseil fédéral a examiné en détail la réglementation relative aux banques d’importance systémique (dispositif too big to fail), puis proposé un train de mesures complet dans son rapport sur la stabilité des banques. La Commission d’enquête parlementaire (CEP) chargée d’examiner la gestion par les autorités de la fusion d’urgence de Credit Suisse avec UBS a présenté en décembre 2024 les enseignements de la crise qui a emporté Credit Suisse et a conclu elle aussi qu’il était nécessaire de prendre des mesures.

À sa séance du 6 juin 2025, le Conseil fédéral a adopté un train de mesures sur la base de son rapport du 10 avril 2024 et sur celui de la CEP. Ces mesures, qui requerront tant la modification de la loi que celle de diverses ordonnances, visent à renforcer la place financière suisse et à réduire les risques encourus par l’État, les contribuables et l’économie suisses. Toutes feront l’objet d’une procédure de consultation ordinaire.

Mesures devant être appliquées par voie légale

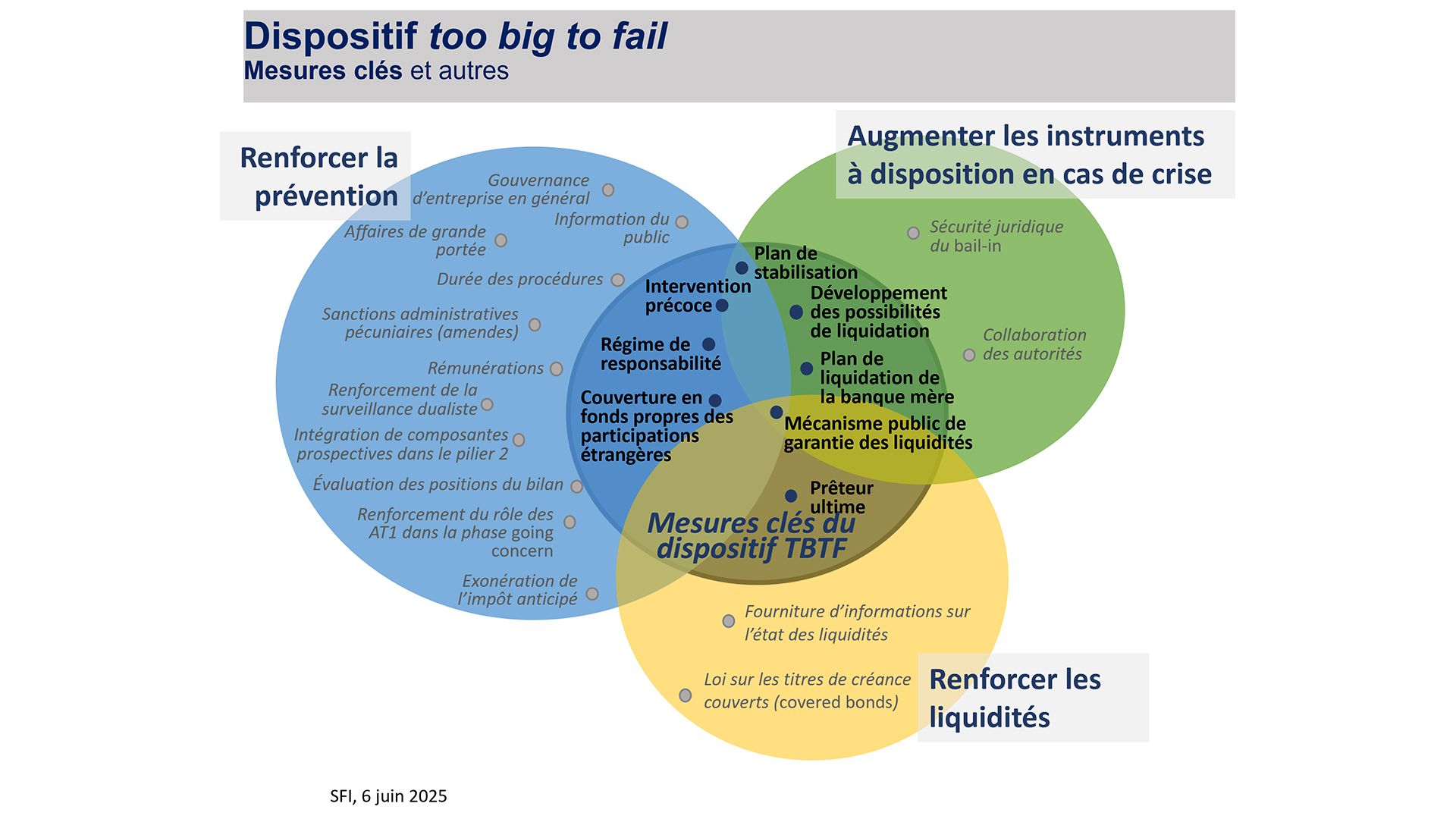

L’instauration d’un régime de responsabilité a pour but d’accroître l’effet préventif du dispositif too big to fail. Les banques seront tenues d’indiquer dans un document quelles personnes sont responsables de quelles décisions. Elles pourront ainsi clairement imputer la responsabilité d’un comportement fautif à la personne concernée et prononcer des sanctions ciblées, telles que la restitution de rémunérations variables déjà versées et la suppression ou la réduction de bonus bloqués qui n’ont pas encore été versés (voir la fiche d’information sur les rémunérations). De son côté, la FINMA pourra retirer l’attestation d’une activité irréprochable ou prononcer une interdiction d’exercer. La mise en place de ce régime n’entraînera que peu de charges supplémentaires pour les banques dotées d’une structure simple.

Le Conseil fédéral a par ailleurs décidé d’étendre les possibilités d’approvisionnement en liquidités que propose la BNS. Il prévoit d’une part de simplifier la loi afin de permettre aux banques de transférer plus facilement des sûretés à la BNS et d’autre part d’obliger, par voie d’ordonnance, les banques à préparer un retrait de liquidités assorti à des garanties pour le cas où elles devraient demander des aides sous cette forme à la BNS ou à d’autres banques centrales. Les banques d’importance systémique seront ainsi soumises à des exigences minimales quant à la quantité de sûretés à préparer.

Le Conseil fédéral entend également étendre les compétences de la FINMA en matière de surveillance. Celle-ci pourra ainsi ordonner des mesures plus rapidement et de manière plus efficace (intervention précoce). La FINMA sera en outre habilitée à prononcer des sanctions administratives pécuniaires (amendes) contre les établissements manquant à leurs obligations.

Les exigences relatives aux plans de stabilisation et de liquidation seront par ailleurs rehaussées. La FINMA pourra ordonner les mesures qui permettent de corriger les lacunes du plan de stabilisation. De nouvelles solutions de liquidation seront en outre inscrites dans la loi.

Autre mesure devant être appliquée par voie légale : couverture des participations étrangères au moyen des fonds propres de la banque mère établie en Suisse

Actuellement, les banques suisses ne doivent couvrir par des fonds propres qu’une partie de leurs participations dans des filiales étrangères. Si ces filiales se déprécient, la banque mère voit diminuer ses fonds propres de base durs, bien que ceux-ci ne soient pas destinés au financement des filiales. La banque mère ne dispose donc plus de ces fonds pour couvrir les risques liés à ses propres opérations. Ainsi, lors de la crise de Credit Suisse, l’une des mesures clés qui aurait permis de désamorcer la crise, à savoir vendre certains de ses domaines d’activité, n’a pas pu être mise en œuvre puisque la banque mère suisse n’aurait alors plus répondu aux exigences en matière de fonds propres. La marge de manœuvre stratégique de Credit Suisse était par conséquent considérablement restreinte. Une situation de ce genre mettrait en difficulté toute autre banque d’importance systémique.

C’est pourquoi le Conseil fédéral prévoit d’assujettir les banques d’importance systémique à l’obligation de déduire entièrement des fonds propres de base durs de la banque mère la valeur comptable des participations détenues dans des filiales étrangères (voir la fiche d’information sur les fonds propres). Cette mesure tient compte des propositions de la Banque nationale suisse (BNS) et de l’Autorité fédérale de surveillance des marchés financiers (FINMA) concernant la capitalisation des banques mères. Son exécution garantira que la dépréciation des filiales étrangères, qui est comptabilisée dans le bilan de la banque mère, n’aura pas d’influence sur les fonds propres de base durs de cette dernière. Elle renforcera en outre la dotation en fonds propres de la banque mère en tant qu’entité suisse du groupe. En revanche, ainsi qu’il l’indique dans son rapport sur la stabilité des banques, le Conseil fédéral renonce aux mesures qui visent un relèvement général des exigences en matière de fonds propres, les estimant moins adéquates.

Si les exigences en matière de fonds propres sont rehaussées, les banques devront remplacer une partie de leurs capitaux de tiers par des fonds propres. Afin d’évaluer les coûts liés à cette mesure, le Département fédéral des finances a commandé deux rapports externes (au professeur Heinz Zimmermann et au cabinet de conseil Alvarez & Marsal). Considérant divers scénarios, Heinz Zimmermann évalue l’effet qu’une dotation plus élevée en fonds propres aurait sur le coût moyen pondéré du capital. Quant au cabinet de conseil Alvarez & Marsal, il analyse les conséquences de la mesure sur la base des données publiques à disposition, en calculant la quantité de fonds propres supplémentaires dont devrait disposer UBS et combien cela lui coûterait. Dans son rapport, le cabinet de conseil Alvarez & Marsal exprime les répercussions financières de la mesure au moyen de fourchettes et souligne que les décisions de la direction exerceront une influence considérable sur les coûts.

Mesures devant être appliquées par la voie d’ordonnances

Le Conseil fédéral met en consultation un premier projet de révision des ordonnances pertinentes. Celui-ci porte notamment sur la modification des exigences en matière de fonds propres et l’instauration de règles plus strictes pour l’évaluation des actifs dont la valeur est insuffisante durant une crise, tels que les logiciels ou les créances fiscales latentes. Les dispositions concernant l’échéance et la suspension du versement des intérêts sur les instruments de capital AT1 seront également précisées.

Le projet mis en consultation prévoit aussi la modification des exigences en matière de liquidités. Les banques en difficulté seront tenues de fournir régulièrement des informations complètes et à jour ainsi que des scénarios d’analyse afin que la FINMA et les autres autorités concernées puissent en tout temps évaluer l’état de leurs liquidités.

Les mesures que le Conseil fédéral entend mettre en œuvre par voie légale et par la voie d’ordonnances sont ciblées et proportionnées. Elles renforcent la confiance dans la place financière suisse, un critère que le Conseil fédéral juge essentiel pour la stabilité et la compétitivité de cette dernière.

Prochaines étapes

Sur la base des grandes lignes qu’il a définies, le Conseil fédéral mettra en consultation deux projets de révision de loi, l’un au deuxième semestre 2025 et l’autre au premier semestre 2026. Il entend ainsi demander aux milieux concernés de se prononcer d’abord sur les exigences en matière de fonds propres auxquelles la banque mère devra satisfaire pour couvrir ses participations dans des filiales étrangères, puis sur le reste des mesures qu’il propose au niveau de la loi. Des délais transitoires assez longs seront accordés, notamment pour le relèvement des fonds propres. Le Conseil fédéral ouvrira également au premier semestre 2026 une procédure de consultation sur une modification de l’ordonnance sur les liquidités afin d’y inscrire les exigences minimales auxquelles les banques devront répondre si elles entendent bénéficier des aides sous forme de liquidités de la BNS ou d’autres banques centrales.

Les modifications des ordonnances pertinentes sont en consultation auprès des milieux intéressés jusqu’au 29 septembre 2025. Elles pourraient entrer en vigueur au plus tôt en janvier 2027.